Nous sommes fiers de vous présenter le nouveau Centre de connaissances

Centre de connaissances

Le nouveau centre de connaissances du CEA est le nouveau siège de :

La définition et l’explication d’une variété d’outils financiers que nous offrons. Des outils financiers autonomes dont vous pouvez vous servir (par exemple, une calculatrice financière). Des nouvelles au sujet d’outils financiers et des marchés méticuleusement choisies par nos éditeurs

Des nouvelles au sujet d’outils financiers et des marchés méticuleusement choisies par nos éditeurs.

Vidéos éducatives de CEA

Dictionnaire financier

Définitions des investissements

Modèle de répartition des actifs

Les éléments essentiels de l’investissement

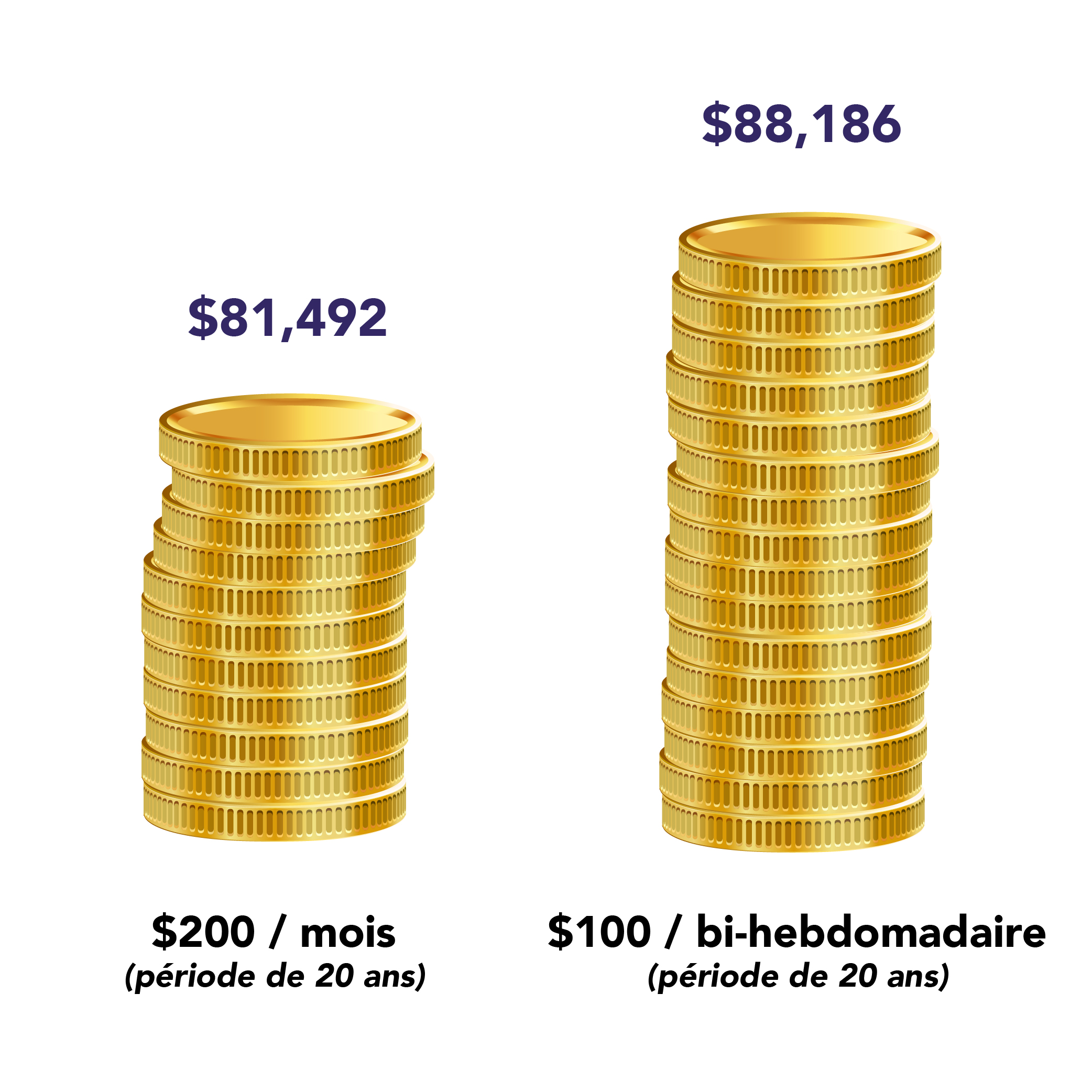

Une fréquence bi-mensuelle pour plus d’épargnes

UNE FRÊQUENCE BI-MENSUELLE POUR PLUS D’ÉPARGNES

Changer la fréquence de vos cotisations mensuelles à bi-mensuelles peut représenter une somme importante. Ce petit changement peut avoir une grande incidence sur vos épargnes à long terme.

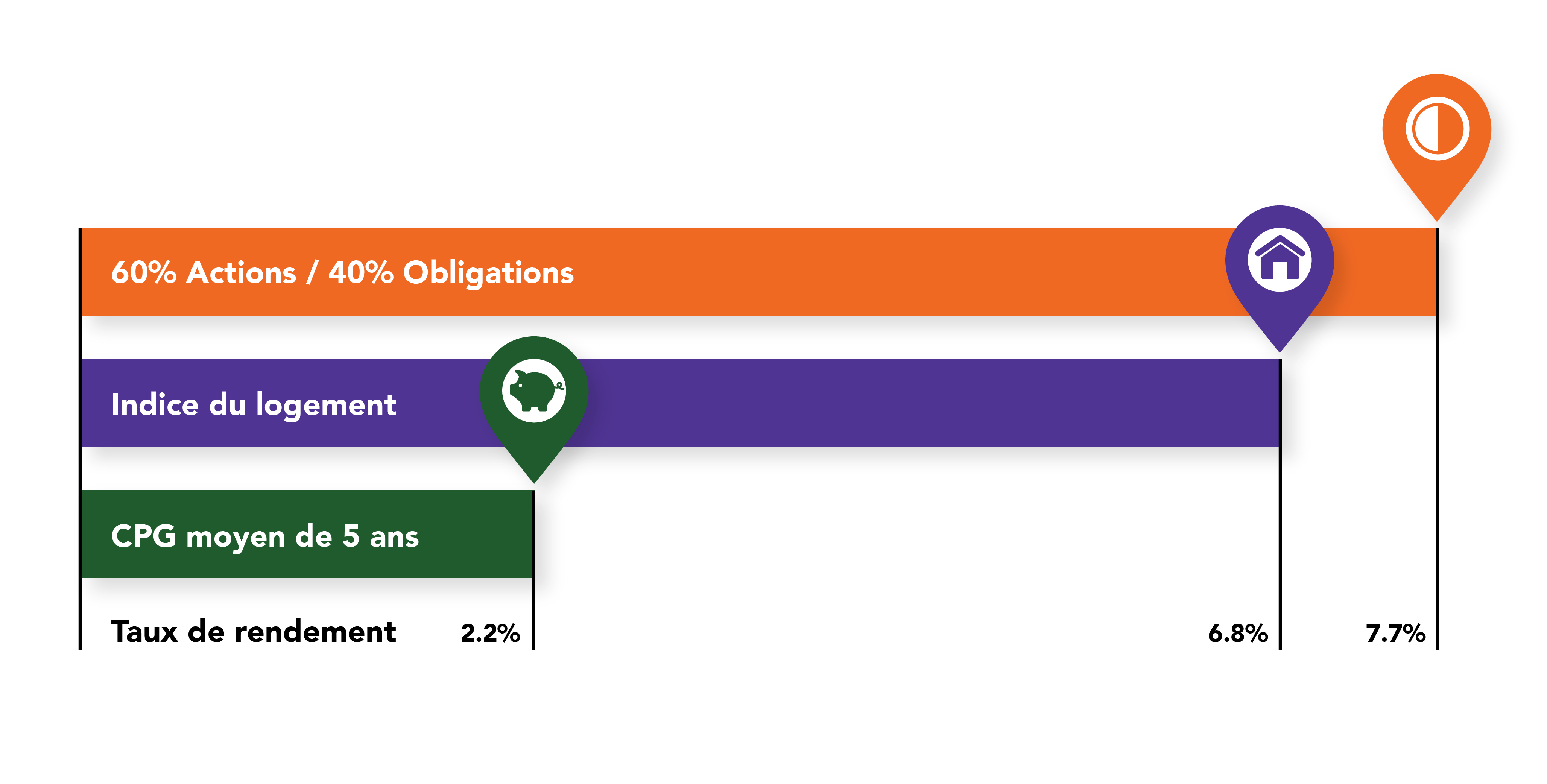

L'accession à la propriété

EST-CE ASSEZ ÊTRE PROPRIÉTAIRE?

Être propriétaire peut représenter un excellent investissement, mais de vous fier uniquement à la valeur de votre maison pour financer votre retraite peut limiter les choix qui s’offriront à vous à la retraite. La diversification des placements peut vous offrir plus de souplesse durant ces années.

Taux de rendement sur 15 ans (de différents placements): (décembre 2007 à novembre 2017)

Rester investi

La Valeur de détenir ses placements

Tenter de prédire les fluctuations du marché est un peu comme rouler un dé. Songez à l’incidence de manquer les 10, 20 ou 30 meilleurs jours avec une valeur de 10 000 $ investis en actions canadiennes au cours des 10 dernières années. Maintenir ses placements peut potentiellement se traduire par un meilleur résultat pour les investisseurs.

Placements d’une valeur de 10 000 $ de novembre 2007 à novembre 2017