La point de vue de John:

La richesse des plus aisés augmente dans toutes les classes d’actifs, mais pour la classe moyenne, il s’agit principalement d’un statu quo.

Grâce à l’augmentation de l’assurance-vie et des pensions, de l’épargne et des investissements étrangers, les capitaux propres ont augmenté.

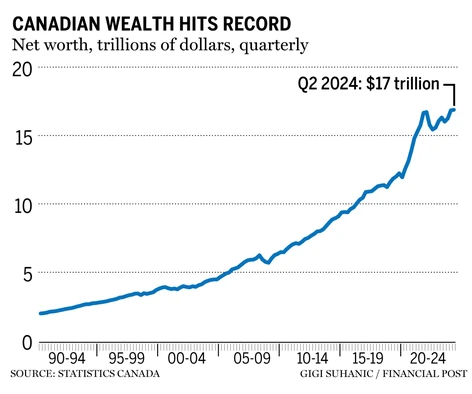

Pour la première fois, le patrimoine des ménages canadiens a dépassé les 17 000 milliards de dollars.

La valeur nette des ménages a dépassé la barre des 17 000 milliards de dollars pour la première fois, les actifs financiers ayant atteint un niveau record de 10 100 milliards de dollars au deuxième trimestre, selon Statistique Canada.

Le dernier bilan national de l’agence, publié jeudi, montre que la valeur nette des ménages a augmenté de 0,25 % par rapport au premier trimestre, ce qui représente un ralentissement par rapport à la hausse de 3,59 % enregistrée au trimestre précédent.

Carrie Freestone, économiste à la Banque Royale du Canada, a noté des gains importants dans les actifs financiers dans la catégorie de l’assurance-vie et des pensions (en hausse de 1,22 %) et dans les devises et les dépôts (en hausse de 1,26 %) comme moteurs.

Selon M. Freestone, si les marchés boursiers canadiens ont reculé, une croissance substantielle a été enregistrée aux États-Unis, l’indice S&P 500 ayant progressé de 3,9 % au cours du deuxième trimestre, ce qui a contribué à l’augmentation des actifs financiers. Le taux d’épargne des ménages est également passé de 6,7 % à 7,2 %, ce qui, selon M. Freestone, est habituel lorsque les gens sont préoccupés par les perspectives économiques.

« Les personnes qui profitent réellement de l’appréciation du S&P sont les investisseurs du quintile de revenu supérieur », a déclaré M. Freestone, ajoutant que l’augmentation de l’épargne provient principalement des Canadiens les plus riches. « Les personnes qui se situent dans le 50e centile inférieur dépensent souvent plus qu’elles ne gagnent ou atteignent à peine le seuil de rentabilité chaque mois ou chaque trimestre.

La valeur nette moyenne est restée stable à un peu plus d’un million de dollars par ménage au deuxième trimestre de 2024, selon Statistique Canada, qui note que la richesse n’est pas répartie uniformément entre tous les quintiles de revenu.

Des nouvelles de dernière heure, des points de vue incisifs, des articles à lire absolument et des signaux du marché. En semaine, avant 9 heures.

En vous inscrivant, vous acceptez de recevoir la lettre d’information susmentionnée de Postmedia Network Inc.

Le ratio du service de la dette des ménages (mesuré comme la proportion du revenu disponible des ménages consacrée aux paiements des intérêts et du principal) a augmenté au cours du deuxième trimestre, la croissance des paiements de la dette ayant dépassé celle du revenu disponible.

Selon M. Freestone, cette situation n’est toutefois pas surprenante étant donné le nombre de ménages qui renouvellent leur prêt hypothécaire en 2019 et 2020, alors que les taux étaient beaucoup plus bas.

En fait, les engagements financiers des ménages, qui comprennent principalement les dettes hypothécaires et non hypothécaires, ont augmenté de 1,5 %, soit 45,4 milliards de dollars, la plus forte hausse depuis le troisième trimestre de 2022.

Maria Solovieva, économiste à la Banque Toronto-Dominion, a déclaré qu’elle s’attendait à une augmentation de l’activité immobilière, étant donné que le deuxième trimestre est généralement une période plus active pour les ventes de maisons. Cependant, l’immobilier a finalement connu le deuxième trimestre le plus faible en quatre ans, la valeur des biens immobiliers résidentiels ayant baissé de 0,1 % par rapport au trimestre précédent, les acheteurs étant restés sur la touche.

Mme Solovieva a déclaré que le deuxième trimestre était « une sorte de trimestre de transition » pour le marché du logement, les taux d’intérêt à long terme pour les prêts hypothécaires ayant commencé par être plus élevés au début du trimestre, mais ayant baissé vers la fin du trimestre lorsque la Banque du Canada a commencé à réduire son taux directeur.

« Une fois qu’il y aura un peu plus de confiance dans la baisse des taux hypothécaires, on peut s’attendre à un renforcement de l’activité », a déclaré Mme Solovieva, ajoutant qu’elle ne s’attend pas à un rebond de l’activité sur le marché du logement avant la fin de l’année ou le début de l’année prochaine.

Elle s’attend également à ce que la progression modérée du patrimoine des ménages se poursuive au troisième trimestre, grâce à la croissance des marchés boursiers canadiens et américains.

Source : Financial Post

Source d’image: Dreamstime